Inmovilizado Financiero Contabilidad

Inmovilizado Material Contabilidad Financiera Youtube

Venta De Inmovilizado Su Contabilizacion Aseduco

Contabilidad Inmovilizado Inmaterial Y Gastos Amortizables

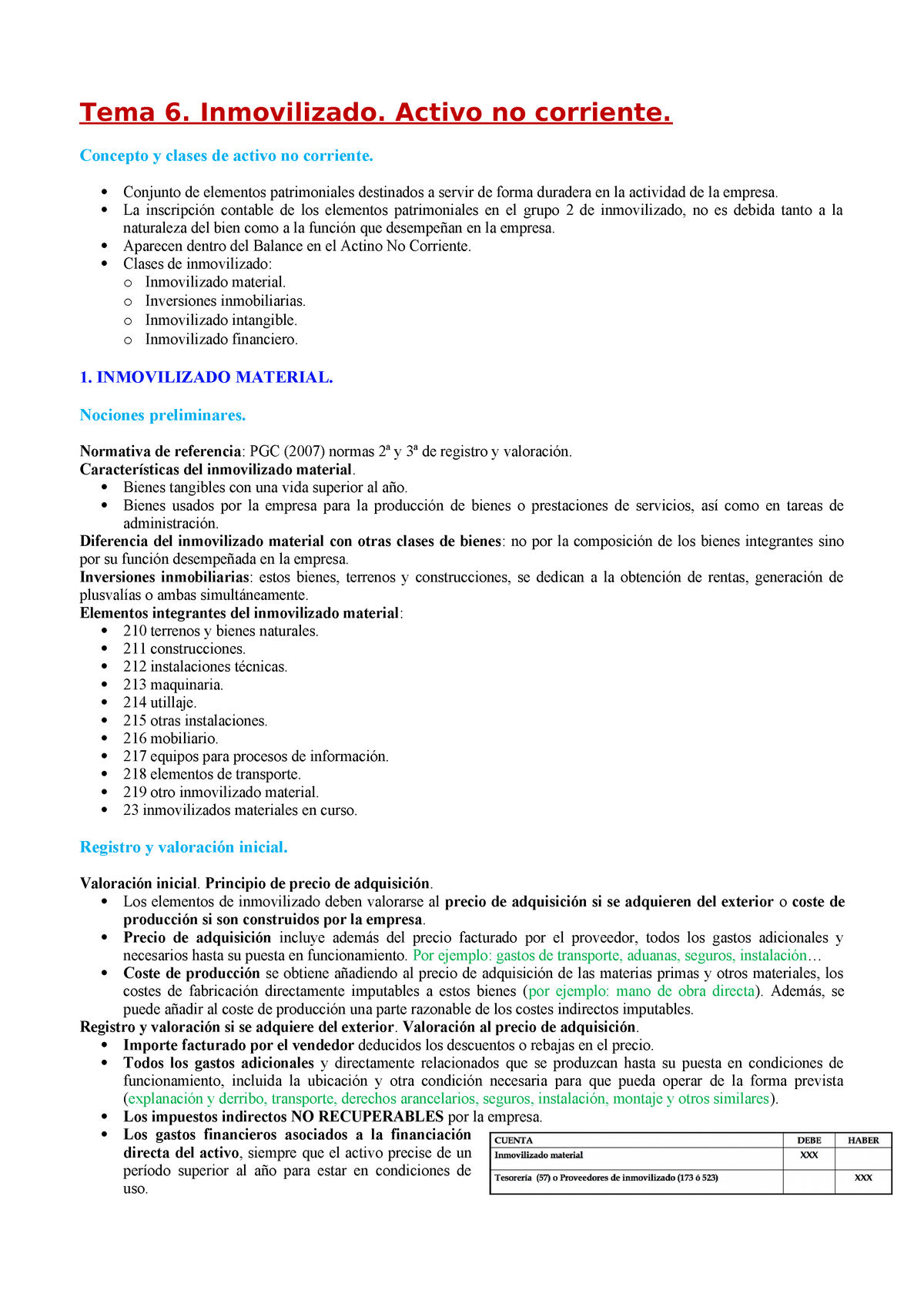

Tema 6 Inmovilizado Activo No Corriente Studocu

Inmovilizado Financiero Pdf Descargar Libre

Contable Y Fiscal Contabilidad Y Finanzas Contabilidad Financiera Contabilidad

Análisis Económico Financiero de la Empresa;.

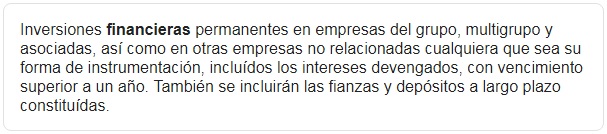

Inmovilizado financiero contabilidad. Se trata de activos financieros, si bien se distinguen del inmovilizado financiero en que tienen su vencimiento en el corto plazo También se incluyen en este apartado las partidas monetarias relacionadas con el funcionamiento operativo de la empresa (cuentas corrientes y caja). Contabilidad España CANCELACION LEASING ANTICIPADA El asiento de baja del inmovilizado lo tengo claro 218X 2818 X a 771 572 · Foro contabilidad · Foro programas contables · Formulario económico financiero · Cálculo dotación amortización Entorno Área de Pymes. Inmovilizado financiero (En inglés financial fixed assets , longterm financial investments ) Activo s, de naturaleza financiera pura, que posee una empresa y que no son utilizados de manera directa en el proceso productivo.

Grupo 2 Inmovilizado Cuadro de cuentas PGC 08 Grupo 2 Inmovilizado En este grupo se integran los activos “estructurales” de la empresa, esto es, aquellos activos que por sus características no son consumidos en un ciclo productivo o ejercicio económico. INMOVILIZADO FINANCIERO Término utilizado en finanzas, bancos, títulos y valores financieros En inglés permanent financial investment Activo Financiero que se guarda no por razones coyunturales de Inversión, sino para controlar filiales o participaciones Consulta sección Finanzas. En los inmovilizados que necesiten más de un año para estar en condiciones de funcionar incluiremos también en el precio de adquisición los gastos financieros devengados antes de su puesta en funcionamiento, siempre que exista una financiación ajena en la adquisición de los mismos.

Contabilidad Pública ha introducido en el tratamiento del inmovilizado no financiero, tanto respecto al Plan General de Contabilidad Pública anterior como al vigente Plan General Contable Entre ellas, el tratamiento de las infraestructuras y bienes del patrimonio histórico entregados al. Por la activación de todos los gastos imputados al inmovilizado en curso, que se han ido contabilizando durante el ejercicio x Construcciones en curso a Trabajos realizados para el inmovilizado material en curso. Se caracteriza, frente al inmovilizado intangible, por tener una entidad física El Plan de contabilidad se refiere a él en el grupo 21 y contempla las siguientes cuentas 210 Terrenos y bienes naturales 211 Construcciones 212 Instalaciones Técnicas 213 Maquinaria 214 Utillaje 215 Otras Instalaciones técnicas 216 Mobiliario.

Finanzas y Medios de Pago Internacionales;. Si una empresa adquiere o produce por sí misma un elemento del inmovilizado, mientras que éste no est´terminado y plenamente operativo se contabiliza en unas cuentas específicas que se agrupan en la categoría de "Inmovilizado material en curso", pertenecientes al subgrupo 23 del Plan General Contable y en dicho grupo se encuentran las siguientes cuentas. Por tanto, si tenemos claro que el inmovilizado que estamos alquilando va a formar parte de nuestro patrimonio, el arrendamiento tiene la consideración de financiero El Plan establece otros casos en los que el arrendamiento tiene el tratamiento de leasing financiero pero la razón expuesta en el anterior párrafo es la más frecuente.

Categorías Contabilidad financiera, Contable Etiquetas beneficios del inmovilizado intangible, beneficios del inmovilizado material, construcciones, elementos de transporte, equipos para proceso de información, maquinaria, terrenos y bienes naturales Navegación de entradas. Efecto financiero en los anticipos de inmovilizado Enviado por Editorial el Jue, 07/09/17 1425 La norma primera de la Resolución de 1 de marzo de 13, de la Presidenta del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de registro y valoración del inmovilizado material y de las inversiones inmobiliarias recoge el criterio a seguir para contabilizar los anticipos entregados a cuenta de un elemento del inmovilizado material, exigiendo que cuando en la. El inmovilizado financiero lo constituyen los grupos ,21,22,23,28 y 29 INMOVILIZADO MATERIAL Representa el conjunto de elementos patrimoniales de carácter tangible de larga duración, cuyo destino principal es prestar servicio a la actividad de la empresa (proceso productivo o propósitos administrativos) y que, por tanto, no están.

CONTABILIDAD PÚBLICA Tema 6 C bilid dContabilidad dldel i ili dinmovilizado no fi ifinanciero 1 Concepto y clasificación del inmovilizado 2 El inmovilizado material 3 El inmovilizado intangible 4 Otros elementos de inmovilizado Tema 6 Contabilidad del Inmovilizado no Financiero 2. En contabilidad se entiende por inmovilizado, en sentido genérico, el conjunto de elementos patrimoniales reflejados en el activo, con carácter permanente y que no están destinados a la ventaSe distinguen dos tipos de inmovilizados El inmovilizado inmaterial es aquel inmovilizado que se concreta en un conjunto de bienes intangibles y derechos susceptibles de valoración económica, que. Norma Internacional de Contabilidad nº 16 Inmovilizado material Objetivo 1 El objetivo de esta Norma es prescribir el tratamiento contable del inmovilizado material, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en su inmovilizado material, así como los cambios.

El inmovilizado financiero y las cuentas financieras Pérdidas en valores negociables Siguientes definiciones inmovilizado inmaterial Se abre al propietario , y va recogiendo la relación existente a lo largo del ejercicio entre el patrimonio atribuido a la empresa y el resto del patrimonio del titular. A diferencia del inmovilizado material, esta materia resulta un tanto compleja, sobre todo porque, para que sigan apareciendo en la contabilidad, deben ser capaces de generar ingresos con el tiempo Ejemplos de inmovilizado inmaterial Aquí podrás encontrar algunos ejemplos de inmovilizado intangible. A raíz de la publicación de la Resolución del ICAC del 14 de abril donde se establecen los criterios para determinar el coste de producción, vamos a repasar un apartado que, si bien venia de manera muy breve definida en el plan, ahora nos permite desarrollarlo un pocos más y aclarar algunos puntos que podían ser confusos Cuando adquirimos un inmovilizado y este no está en condiciones.

A raíz de la publicación de la Resolución del ICAC del 14 de abril donde se establecen los criterios para determinar el coste de producción, vamos a repasar un apartado que, si bien venia de manera muy breve definida en el plan, ahora nos permite desarrollarlo un pocos más y aclarar algunos puntos que podían ser confusos Cuando adquirimos un inmovilizado y este no está en condiciones. Arrendamiento financiero contabilización Formalización del contrato (21) Inmovilizado. Entendemos inmovilizado material como el conjunto de bienes físicos de gran duración necesarios para que la empresa pueda desarrollar su actividad Formarán parte del grupo de activo por al menos un año.

El inmovilizado financiero son bienes patrimoniales de naturaleza financiera que no se utilizan en la actividad productiva, al menos directamente, cuya duración trasciende el ejercicio económico, pero que no son amortizables, puesto que su valor no se incorpora al proceso productivo Los elementos que lo integran son todos aquellos que constituyan inversiones financieras de carácter. Contabilidad Pública ha introducido en el tratamiento del inmovilizado no financiero, tanto respecto al Plan General de Contabilidad Pública anterior como al vigente Plan General Contable Entre ellas, el tratamiento de las infraestructuras y bienes del patrimonio histórico entregados al. Financiero se realizan, en ocasiones, operaciones con efectos prácticos similares a una compraventa de inmovilizado, por lo que con el fin de delimitar los contratos que serán objeto de contabilización en la cuenta "Derechos sobre bienes en régimen de arrendamiento financiero", se establece en la presente Resolución que si durante el período.

Sociedades, a la contabilidad conforme a lo dispuesto en la legislación mercantil, da lugar a que esta importante reforma en materia contable tenga una transcendencia tributaria inmediata En el presente artículo nos vamos a ocupar de los cambios producidos en este sentido en los criterios valorativos del Inmovilizado Inmaterial, Financiero. Contabilidad general REY POMBO, JOSE Editorial Paraninfo, May 1, 09 Education 516 pages 1 Review El inmovilizado no financiero 191 Fondos propios Subvenciones y Provisiones 281 Compras y gastos 315 12 1 Introducción 3 1 6 315 Constitución de la sociedad anónima 441. El leasing hay que reflejarlo en contabilidad en el momento en el que se realiza el contrato, en ese momento deberemos de reconocer que en la empresa ha entrado un nuevo elemento que debe formar parte del inmovilizado de la empresa Para ello usaremos una cuenta del inmovilizado material o inmaterial Por lo tanto si el leasing tiene por ejemplo por objeto un elemento de transporte deberemos.

Contabilidad Financiera II Apuntes Tema 1 TIPO TEST Examen Contabilidad II ( Completo) EXÁMENES RESUELTOS PASO A PASO TEMA Exixtencias Conta 2 Microsoft Power Point Contabilidad Financiera II TEMA 1 1819 Microsoft Power Point Contabilidad Financiera IITema 3 18 19 Microsoft Power Point CF IITema 7 Resultado contables 1819 El Inmovilizado Intangible, tema 4 Microsoft. Inmovilizado Partidas del balance en las que se incluye el conjunto de bienes y derechos adquiridos por la empresa, que no se destinan a la venta, y que por ello se ven vinculados de manera permanente Se divide en inmovilizado material, inmaterial, financiero, gastos de establecimiento, y gastos a distribuir en varios ejercicios. Al añadir un nuevo elemento en activos fijos, el programa le permite generar el asiento de compra del mismo, y realmente el tipo de transacción que viene por defecto es el 30, pero no obstante, lo puede cambiar ya que el campo está abierto.

Finanzas y Control de Gestión;. El registro que hay que realizar para dar de alta el inmovilizado en curso es 31 de diciembre de X5;. Inmovilizado no financiero, valoración posterior Inmovilizado material Capítulo 32 Amortización inmovilizado material Curso Contabilidad Capítulo 35 Duration.

Inmovilizado no financiero Contabilidad Financiera Comprando este curso, podrás acceder a esta lección y a todas las del curso Contabilidad Financiera Definición de la contabilidad División de la contabilidad usuarios Actividad contable básica Objetivos de la información financiera Manual en pdf. Contabilizar la compra de inmovilizado material Hay varias cuentas del Plan General de Contabilidad donde se recogen los elementos del inmovilizado material, que podría estructurarse de la siguiente manera También podrás ver algunos ejemplos de inmovilizado material que puedes encontrar en cada una de estas cuentas. Caso práctico de contabilidad Arrendamiento financiero Renting Asiento de leasing con opción de compra (financiero), contabilidad por el arrendador no es el fabricante Asiento de cuotas mensuales y amortización del contrato leasing con opción a compra Régimen Fiscal del leasing en entidades de reducida dimensión Ajustes extracontables.

Modelo Normal de Contabilidad Local Orden HAP/17/13, de de septiembre, por la que se aprueba la Instrucción del Modelo Simplificado de Contabilidad Local II AMORTIZACION DEL INMOVILIZADO 1 CONCEPTO Las amortizaciones tienen por objeto reflejar la depreciación del inmovilizado como. Google Hojas de Cálculo;. Experto en Prevención del Blanqueo de Capitales y Financiación del Terrorismo;.

Entendemos inmovilizado material como el conjunto de bienes físicos de gran duración necesarios para que la empresa pueda desarrollar su actividad Formarán parte del grupo de activo por al menos un año. Contabilizar la compra de inmovilizado material Hay varias cuentas del Plan General de Contabilidad donde se recogen los elementos del inmovilizado material, que podría estructurarse de la siguiente manera También podrás ver algunos ejemplos de inmovilizado material que puedes encontrar en cada una de estas cuentas. Asientos contables Asientos sobre inmovilizado Contabilización de subvenciones sobre inmovilizado Descripción Cuando una empresa recibe una subvención a de tener en cuenta que pueden existir importantes discrepancias entre el momento de devengo, esto es cuando le comunican que se la conceden, su cobro y el momento de aplicación a los.

El activo inmovilizado son los bienes y derechos adquiridos, o fabricados, por la compañía Estos están destinados, de forma duradera, a la actividad principal de la empresa, por lo que es la partida más importante del activo no corriente El activo inmovilizado puede estar compuesto tanto de activos adquiridos por la compañía (maquinaria o terrenos porLeer más. Contabilidad, gestión económica y contable a tu alcance Para estudiantes, profesionales y todo el que tenga interés en aprender Suscribirse INMOVILIZADO FINANCIERO PYMES GRANDES EMPRESAS A COSTE AMORTIZADO A COSTE AMORTIZADO CUENTAS (251) y (541) PRESTAMOS Y PARTIDAS A COBRAR. View Tema 7 conta teoríapdf from AA 1Tema 7 EL INMOVILIZADO NO FINANCIERO Contabilidad General I Tema 7 EL INMOVILIZADO NO FINANCIERO 1 Concepto y clasificación 2 Operaciones con el.

Inmovilizado y su valoración Según la norma de valoración nº 2 del PGC, todos los bienes que componen el inmovilizado material se valoran por el coste de adquisición o coste de producción (en el caso de bienes que produzca nuestra empresa). Inmovilizado financiero (En inglés financial fixed assets , longterm financial investments ) Activo s, de naturaleza financiera pura, que posee una empresa y que no son utilizados de manera directa en el proceso productivo. Inmovilizado no Financiero de las Administraciones Públicas DOCUMENTO 2 COMISIÓN DE CONTABILIDAD Y ADMINISTRACIÓN DEL SECTOR PÚBLICO PVP 6,00 Precio Socio 3,00 68 Páginas Año de publicación Octubre 05 (1ª edición).

El activo inmovilizado son los bienes y derechos adquiridos, o fabricados, por la compañía Estos están destinados, de forma duradera, a la actividad principal de la empresa, por lo que es la partida más importante del activo no corriente El activo inmovilizado puede estar compuesto tanto de activos adquiridos por la compañía (maquinaria o terrenos porLeer más. Inmovilizado Saltar a navegación, búsqueda En contabilidad se entiende por inmovilizado , en sentido genérico, el conjunto de elementos patrimoniales reflejados en el activo, con carácter permanente y que no están destinados a la venta. Este tema estudia el activo no corriente, también llamado inmovilizado no financiero El Plan General de Contabilidad actual informa que el Activo No Corriente "comprende los activos destinados a servir de forma duradera en las actividades de la empresa, Page 272.

El tratamiento contable del arrendamiento financiero está descrito en la NRV 8ª del PGC, la cual señala que se entiende por arrendamiento, a efectos de esta norma, cualquier acuerdo, con independencia de su instrumentación jurídica, por el que el arrendador cede al arrendatario, a cambio de percibir una suma única de dinero o una serie de pagos o cuotas, el derecho a utilizar. Inmovilizado financiero Inversiones financieras a largo plazo (acciones, créditos a largo plazo, etc) BIENES Aparece así el Plan General de Contabilidad, que mejora el entendimiento entre las personas cuando hablan de elementos patrimoniales 4. Ofimática Aplicación Práctica de Microsoft 365;.

* Inmovilizado material, * Inmovilizado inmaterial, * Inversiones destinadas al uso general (incluyendo las comunales), * Inversiones militares, * Bienes del Patrimonio histórico artístico y cultural, * Inmovilizado financiero, y * Gastos amortizables El presente documento no tiene como objetivo el tratamiento contable del. Comprende el activo no circulante de una empresa, incluye el inmovilizado material, inmaterial, financiero y gastos amortizables Comprende, por tanto, los activos destinados a servir de forma duradera en las actividades de la empresa, esto es, aquellos activos que por sus características no son consumidos en un ciclo productivo o ejercicio económico. Contabilidad, gestión económica y contable a tu alcance Para estudiantes, profesionales y todo el que tenga interés en aprender Suscribirse INMOVILIZADO FINANCIERO PYMES GRANDES EMPRESAS A COSTE AMORTIZADO A COSTE AMORTIZADO CUENTAS (251) y (541) PRESTAMOS Y PARTIDAS A COBRAR.

El leasing hay que reflejarlo en contabilidad en el momento en el que se realiza el contrato, en ese momento deberemos de reconocer que en la empresa ha entrado un nuevo elemento que debe formar parte del inmovilizado de la empresa Para ello usaremos una cuenta del inmovilizado material o inmaterial Por lo tanto si el leasing tiene por ejemplo por objeto un elemento de transporte deberemos. Contabilidad Financiera II Apuntes Tema 1 TIPO TEST Examen Contabilidad II ( Completo) EXÁMENES RESUELTOS PASO A PASO TEMA Exixtencias Conta 2 Microsoft Power Point Contabilidad Financiera II TEMA 1 1819 Microsoft Power Point Contabilidad Financiera IITema 3 18 19 Microsoft Power Point CF IITema 7 Resultado contables 1819 El Inmovilizado Intangible, tema 4 Microsoft. En contabilidad se entiende por inmovilizado, en sentido genérico, el conjunto de elementos patrimoniales reflejados en el activo, con carácter permanente y que no están destinados a la ventaSe distinguen dos tipos de inmovilizados El inmovilizado inmaterial es aquel inmovilizado que se concreta en un conjunto de bienes intangibles y derechos susceptibles de valoración económica, que.

Inmovilizado Saltar a navegación, búsqueda En contabilidad se entiende por inmovilizado , en sentido genérico, el conjunto de elementos patrimoniales reflejados en el activo, con carácter permanente y que no están destinados a la venta. 71 Concepto El leasing es un contrato de arrendamiento financiero que incluye una opción de compra para el arrendatario sobre el bien recibido en leasing , que podrá ejercitar al final del contrato por un precio que se denomina valor residual y que, obligatoriamente, debe figurar en el contrato de arrendamiento financiero ¿Por qué es una forma de financiación a largo plazo?. Si una empresa adquiere o produce por sí misma un elemento del inmovilizado, mientras que éste no est´terminado y plenamente operativo se contabiliza en unas cuentas específicas que se agrupan en la categoría de "Inmovilizado material en curso", pertenecientes al subgrupo 23 del Plan General Contable y en dicho grupo se encuentran las siguientes cuentas.

A diferencia del inmovilizado material, esta materia resulta un tanto compleja, sobre todo porque, para que sigan apareciendo en la contabilidad, deben ser capaces de generar ingresos con el tiempo Ejemplos de inmovilizado inmaterial Aquí podrás encontrar algunos ejemplos de inmovilizado intangible. Plan general de contabilidad wwwaurencom 2 3 rehabilitación del inmovilizado 145 Provisión para actuaciones medioambientales 162 Acreedores por arrendamiento financiero a largo plazo, partes vinculadas 1623 Acreedores por arrendamiento financiero a.

1 Notas Explicativas A Los Estados Financieros Zeltia

Gestion Financiera Edisa Libra Erp

El Inmovilizado Financiero Y Las Cuentas Financieras Prestamo Personal Santander

Modificacion Del Tratamiento Contable Del Inmovilizado Intangible Y Fondo De Comercio Auditoria Co

Taller 1 Ultimas Novedades Contables El Rol Financiero En Un Contable En El Pgc 07 Valoracion Inicial Posterior De Inmovilizado Material E Intan Cebek

Temario Direccion Financiera Pdf Descargar Libre

Test Inmovilizado Financiero Examenes De Contabilidad Docsity

Grupo De Cuentas Contables

Tema 6 El Inmovilizado No Financiero Apuntes De Contabilidad Financiera Docsity

Inmovilizado Material Apuntes De Contabilidad Financiera Docsity

Contabilidad Practica Para Todos Casos Y Solucion Comentada Economia Y Empresa Amazon Es Marin Hernandez Salvador Ortiz Martinez Esther Santos Jaen Jose Manuel Libros

Ud Fe T4 Gestion Del Inmovilizado

Inmovilizado No Financiero De Las Administraciones Publicas Documentos Aeca Sector Publico Spanish Edition Vv Vv Amazon Com Books

Apuntes Contabilidad Financiera Con Esquemas 5 Pdf Lomoarcpsd Inmovilizado Material Valoraci U00d3n Cierre De Ejercicio 1 Amortizaci U00d3n 1 1 Course Hero

6 Inversiones Inmobiliarias Contabilidad Tk

Apuntes Contables Una Guia Util Para El Contable Contabilidad Financiera Contabilidad Empresarial Contabilidad Y Finanzas

Inmovilizado Financiero Pdf Descargar Libre

El Inmovilizado Material E Intangible Studocu

Grupo 2 Inmovilizado Plan General Contable

D Economia Blog Ejercicios De Contabilidad Analisis Patrimonial Economico Y Financiero

La Cuenta De Perdidas Y Ganancias Al Detalle Contabilidad Pgc Pymes Pablo Penalver

Inmovilizado No Financiero Baja En Patrimonio Youtube

Inmovilizado Material Apuntes De Contabilidad Financiera Docsity

Tratamiento Contable Del Inmovilizado No Financiero Aspectos Generales Y Principales Innovaciones Inmovilizado Material Intangible E Inversiones Inmobiliarias Amortizacion Negocio Activo Intangible

El Inmovilizado Categorias Y Metodos De Amortizacion

Amortizacion Contable Infografia Contabilidad Administracion Contabilidad Y Finanzas Contabilidad Contabilidad Financiera

Casos Practicos De Amortizacion Contable Contabilidad

Contabilidad Financiera 1 Analisis Del Capital Economico Y Financiero

Tema 5 El Inmovilizado Material E Intangible Ppt Descargar

Contabilizacion Del Leasing Apuntes Contables Contabilidad Financiera Contabilidad Y Finanzas Contabilidad

Tema 5 El Inmovilizado Material E Intangible Ppt Descargar

Contabilidad Financiera Avanzada Desarrollo De Las Normas De Valoracion De La Inversion En Activos No Corrientes

Teoria De La Contabilidad Financiera Powerpoint Monografias Com

Tema 1 Problematica Contable Del Inmovilizado Material Inversiones Inmobiliarias Y En Curso Studocu

Inmovilizado Financiero Pdf Descargar Libre

Venta De Inmovilizado Su Contabilizacion Aseduco

Inmovilizado Financiero

Inmovilizado Intangible Caracteristicas Y Ejemplos

Pdf La Valoracion De Inmovilizado En El Nuevo Plan General De Contabilidad

Sap Activos Fijos

Activos En Regimen De Leasing

Amortizacion De Inmovilizado Plan General Contable

Tema 2 Inmovilizado Intangible Activo Intangible Amortizacion Negocio

Taller 1 Ultimas Novedades Contables El Rol Financiero En Un Contable En El Pgc 07 Valoracion Inicial Posterior De Inmovilizado Material E Intan Cebek

Amortizacion Inmovilizado Material Curso Contabilidad Capitulo 35 Youtube

Contabilidad De Las Enajenaciones De Elementos Del Inmovilizado Material Contabilidad Financiera

1 Notas Explicativas A Los Estados Financieros Zeltia

Tema 6 El Inmovilizado No Financiero Apuntes De Contabilidad Financiera Docsity

Inmovilizado Material Tratamiento De Las Reparaciones O Mejoras Mrs

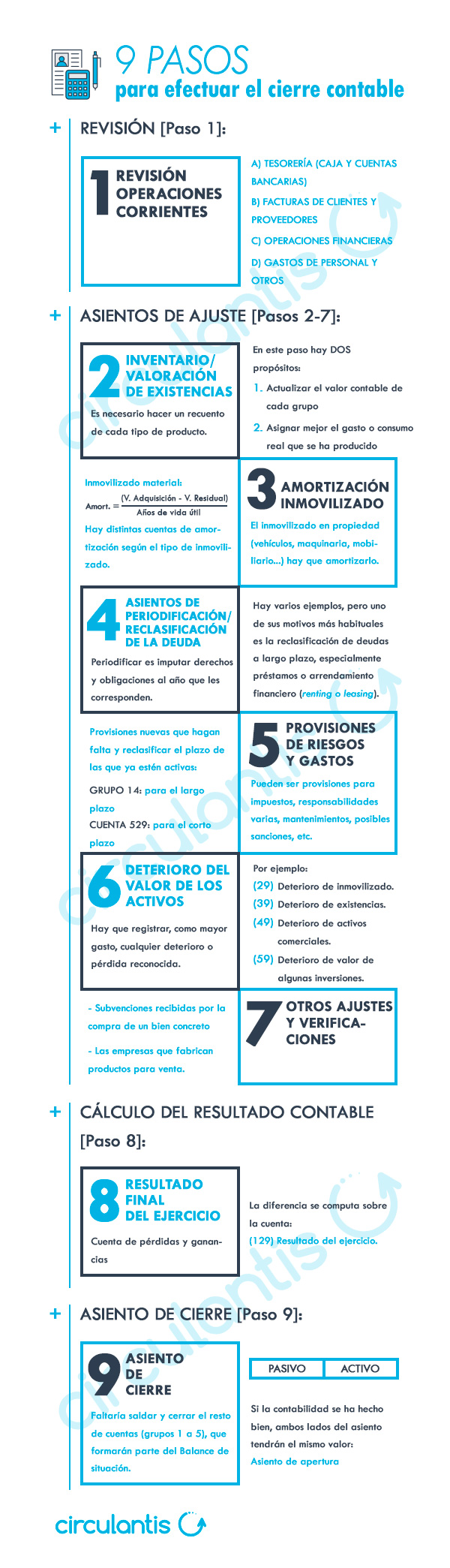

Cierre Del Ejercicio Contable Paso A Paso Guia Completa Circulantis

Tratamiento Contable Del Inmovilizado No Financiero Aspectos Generales Y Principales Innovaciones Inmovilizado Material Intangible E Inversiones Inmobiliarias Amortizacion Negocio Activo Intangible

Contabilidad Inmovilizado Inmaterial Arrendamiento Financiero Leasing Caso Practico

3 Clasificacion Del Inmovilizado Material Contabilidad Tk

Inmovilizado Financiero Pdf Descargar Libre

Enajenacion Y Baja De Inmovilizado Plan General Contable

Introduccion A La Contabilidad Y A Las Tecnicas Contables Walking Formacion

Proveedores De Inmovilizado Gabilos Blog

El Deterioro Del Inmovilizado Material Valor Amortizable Residual Contabilidad Financiera Youtube

Ejercicio Resuelto 2 Analisis Financiero Fondo De Maniobra Situaciones Financieras Y Ratios Econosublime

Tema 12 El Inmovilizado

El Balance De Situacion En Finanzas Wiki Eoi De Documentacion Docente

Boe Es Documento Boe A 13 109

1 1 El Activo O Inversion De La Empresa Ea2 Tema 5 2 La Informacion Contable En La Empresa Las Cuentas Anuales El Balance Y La Cuenta De Perdidas Y Ganancias

Formacion En Contabilidad Financiera Camara De Comercio E Industria De Burgos Facebook

Problematica Contable Inmovilizado Material Ejercicios De Contabilidad Financiera Docsity

Activo Inmovilizado

Cual Es La Composicion De Un Balance De Situacion

Libreria Dykinson Contabilidad Practica Para Todos Marin Hernandez Salvador Ortiz Martinez Esther Santos Jaen Jose Manuel 978 84 368 4091 9

El Inmovilizado Financiero Y Las Cuentas Financieras Apuntes Contabilidad Docsity

Supercontable Com Caso Practico De Contabilidad Activacion De Gastos Financieros En Compra De Inmovilizado

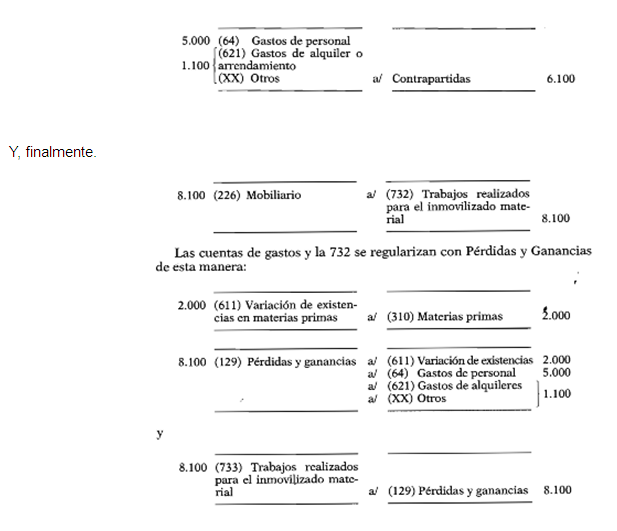

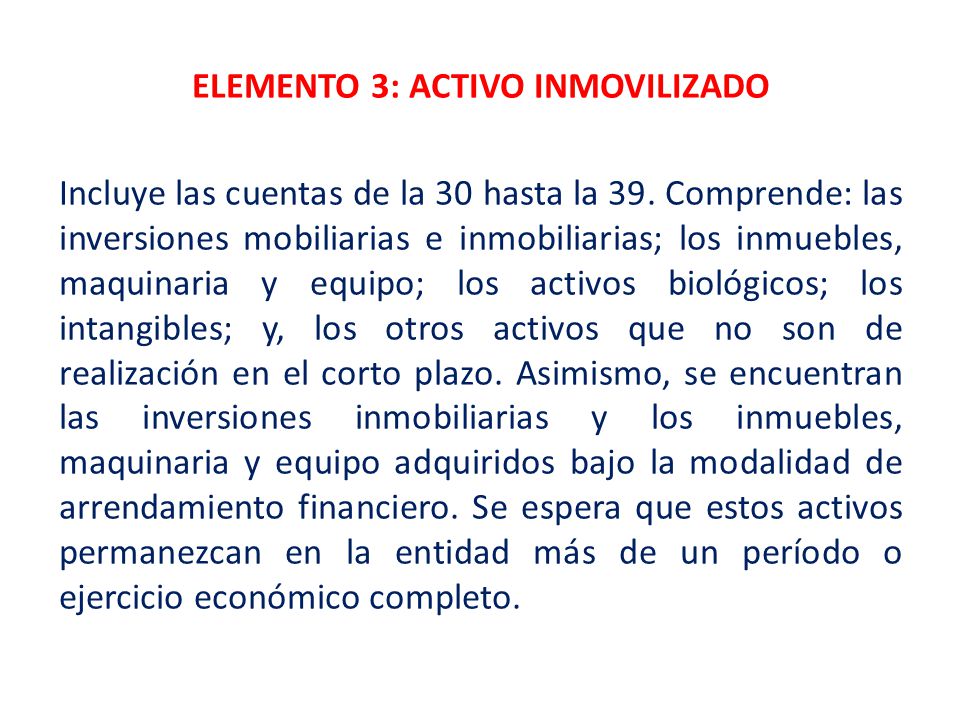

Elemento 3 Activo Inmovilizado Caso Practico Contabilidad

Tema 6 Contabilidad Financiera Docsity

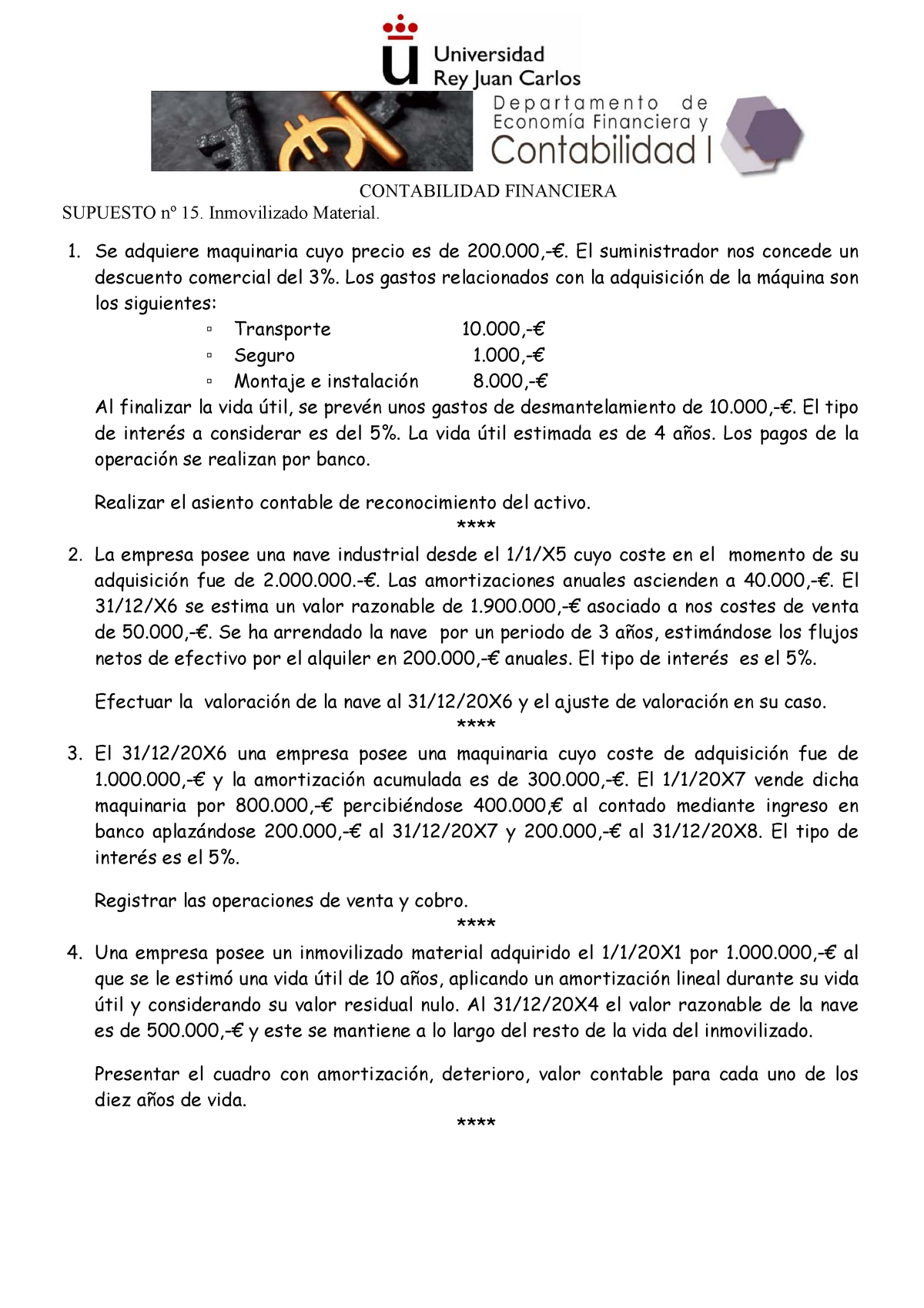

Supuesto 15 Inmovilizado Material Studocu

Boe Es Documento Boe A 17

Contabilidad Estrategia Financiera Novedades A Aplicar En El Inmovilizado Material E Inversiones Inmobiliarias

Contabilidad Inmovilizado Inmaterial Arrendamiento Financiero

Tema 6 El Inmovilizado No Financiero Apuntes De Contabilidad Financiera Docsity

Teoria De La Contabilidad Financiera Pagina 2 Monografias Com

El Inmovilizado Financiero Y Las Cuentas Financieras Prestamo Personal Santander