Cuentas Debe Y Haber Ejemplos

Que Es El Libro Mayor De Contabilidad Y Para Que Sirve Blog De Anfix

El Debe Y El Haber Economia Ws

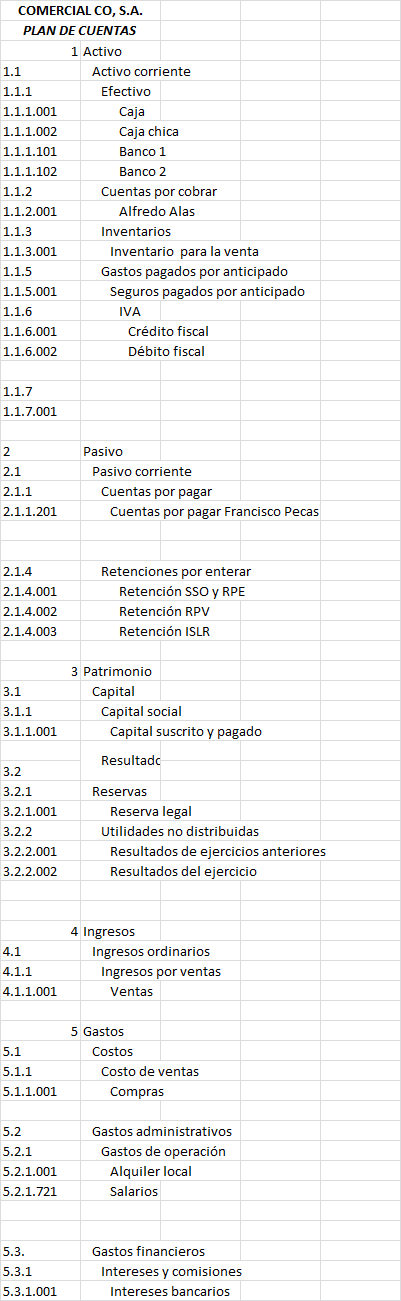

Catalogo De Cuentas Contabilidad Orientada A Los Negocios

El Debe Y El Haber En Contabilidad Ejemplos Compartir Ejemplos

Asiento De Apertura Contable Ejemplo Practico

Pin En Contabilidad

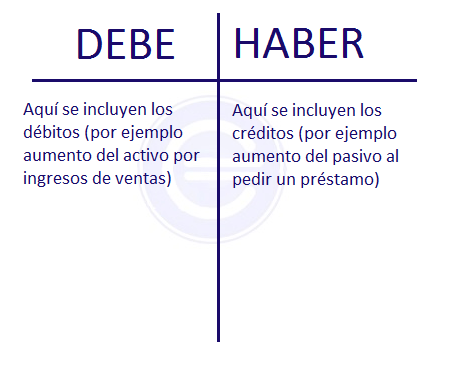

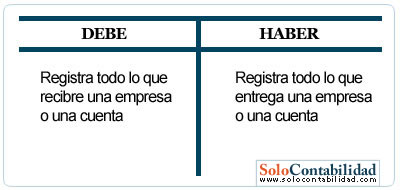

En otros países como España, por ejemplo, a las cuentas de débito y crédito también se les conoce como “debe” y “haber”, respectivamente Con “sistema de partida doble” nos referimos a un método contable, basado en la máxima de “no hay deudor sin acreedor”, o bien, al hecho económico entre dos partes.

Cuentas debe y haber ejemplos. De ahí, su importancia en la contabilidad empresarial y que a los derechos de cobro que la empresa tiene formalizados en efectos de giro –o letras de cambio–, aceptados por los clientes o deudores, los registre mediante las cuentas 431, «Clientes, efectos comerciales a cobrar», y 441, «Deudores, efectos comerciales a cobrar». Explicación fácil del debe y haber Vinculado al significado de debe y haber hay que abordar un par de conceptos, que son cargar y abonar Cargar una cuenta es cuando se registra una operación en el debe, mientras que abonar hace referencia al registro de una transacción en el haber. En esta página se explica como funciona una cuenta (debe y haber) y varios ejemplos que ayudan a facilitar el entendimiento al lectorEs un manual de ayuda para que los usuarios iniciados en el mundo de la contabilidad entiendan de una forma clara y sencilla toda la materia de este campo.

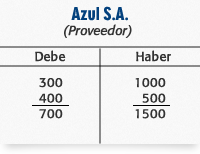

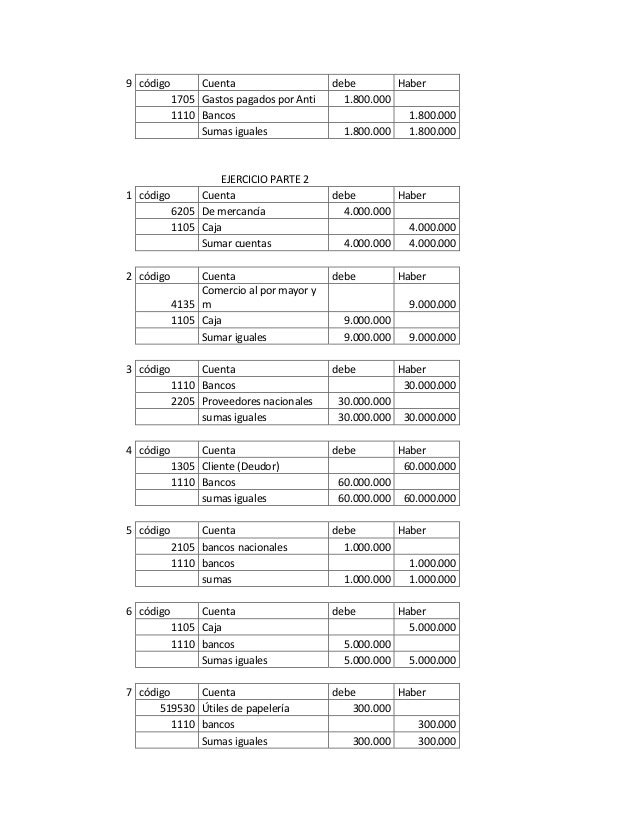

Ejercicios Debe y Haber en referencia a las Cuentas T by felipe1636 in contabilidad. Esto reflejará la situación real de esa cuenta que tiene un saldo deudor de 650. Información detallada sobre ejemplos de debe y haber en contabilidad podemos compartir Administrador Colección de Ejemplo blog 19 también recopila imágenes relacionadas con ejemplos de debe y haber en contabilidad se detalla a continuación.

APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGAS DE PERSONAL 1 DEBE HABER 4 DEBE HABER ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL VACACIONES Transferencia a costos y gastos 5 POR el monto bruto de las remuneraciones y participaciones al directorio 6 DEBE HABER ASIENTO DE DESTINO DE LAS CARGAS. Haber y Debe en contabilidad. Puedes ver el listado completo de videos en esta dirección http//googl/mWoBhD Dentro del curso de contabilidad práctica, vemos algunos ejercicios de cue.

Mira ejemplos de haber en español Descubre oraciones que usan haber en la vida real Daniel debe haber gastado una fortuna en su nueva casa Daniel must have spent a fortune on his new house Y tú podrías haber aceptado ese trabajo en Boston, también And you could have taken that job in Boston,. MOVIMIENTO DE LAS CUENTAS DE PASIVO estas cuentas empiezan y aumentan su movimiento en el haber;. En otros países como España, por ejemplo, a las cuentas de débito y crédito también se les conoce como “debe” y “haber”, respectivamente Con “sistema de partida doble” nos referimos a un método contable, basado en la máxima de “no hay deudor sin acreedor”, o bien, al hecho económico entre dos partes.

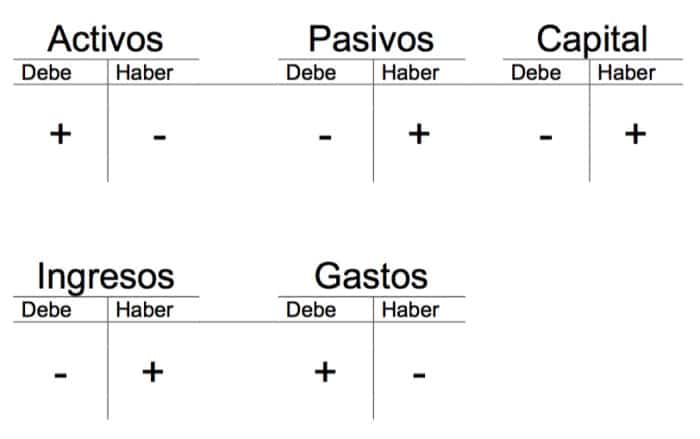

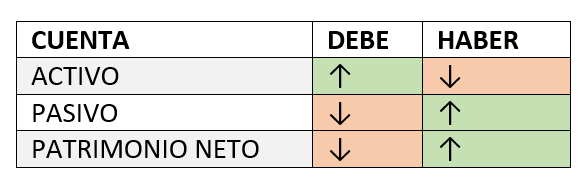

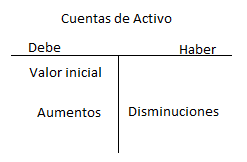

En estos ejemplos prácticos de asientos contables vamos a aplicar la regla que te comenté al hablar de qué se pone en el debe y qué en el haber “Las cuentas de activo nacen y crecen por el debe y disminuyen por el haber Las cuentas de pasivo y neto patrimonial nacen y crecen por el haber y disminuyen por el debe. El cuadro te sirve para buscar la cuenta que tienes que utilizar pero nada más Es en el plan de contabilidad donde encontrarás “como” usar esa cuenta que has encontrado en el cuadro, cuándo tienes que anotarla en el debe y cuando en el haber, y cuál debe ser su contrapartida. De ahí, su importancia en la contabilidad empresarial y que a los derechos de cobro que la empresa tiene formalizados en efectos de giro –o letras de cambio–, aceptados por los clientes o deudores, los registre mediante las cuentas 431, «Clientes, efectos comerciales a cobrar», y 441, «Deudores, efectos comerciales a cobrar».

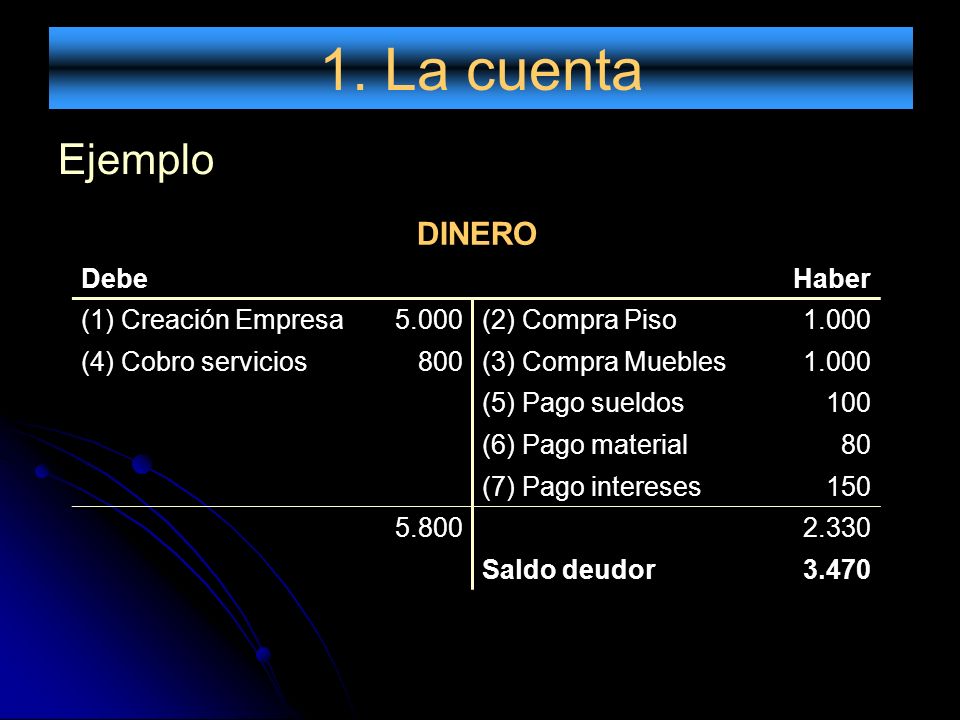

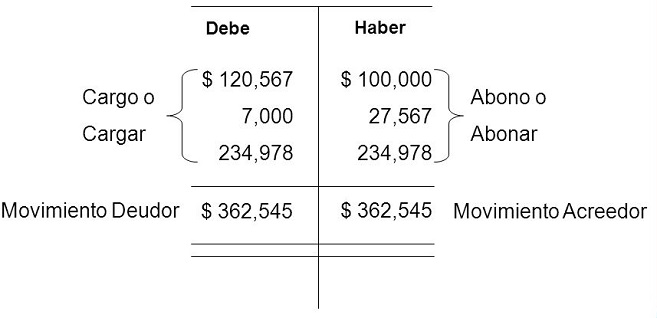

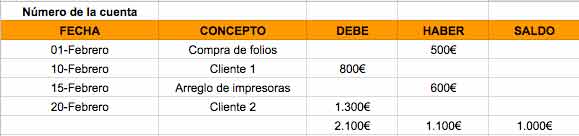

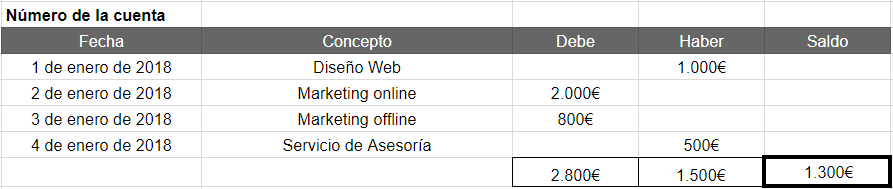

Si Debe = Haber → Saldo cero Ejemplos 1) Anota todos los movimientos que afectan a la cuenta de “Bancos” y calcula el saldo A principio de año tenemos 150€ en el banco El 7 de enero ingresamos 30€ El 10 de enero sacamos 50€ El 15 de enero sacamos 60€ El 28 de enero ingresamos € (572) Debe Banco Haber 150 50 30 60. A la hora de llevar la contabilidad de un negocio o incluso del hogar, resulta imprescindible disponer de un libro de cuentas, donde registrar todos los gastos e ingresos para que quede constancia de ellosDe esta forma, será imprescindible anotar todo el dinero que entra y sale, junto con el concepto y la fecha en que se ha realizado esa transacción. Según la normativa contable el balance de sumas y saldos, también llamado balance de comprobación es un documento que nos da los saldos, al haber o al debe, de todas las cuentas con las que operamos Por lo tanto, no tiene nada que ver con el Balance de Situación porque, para empezar, el de situación no refleja los saldos al haber y al debe sino en su activo y pasivo (con signo positivo.

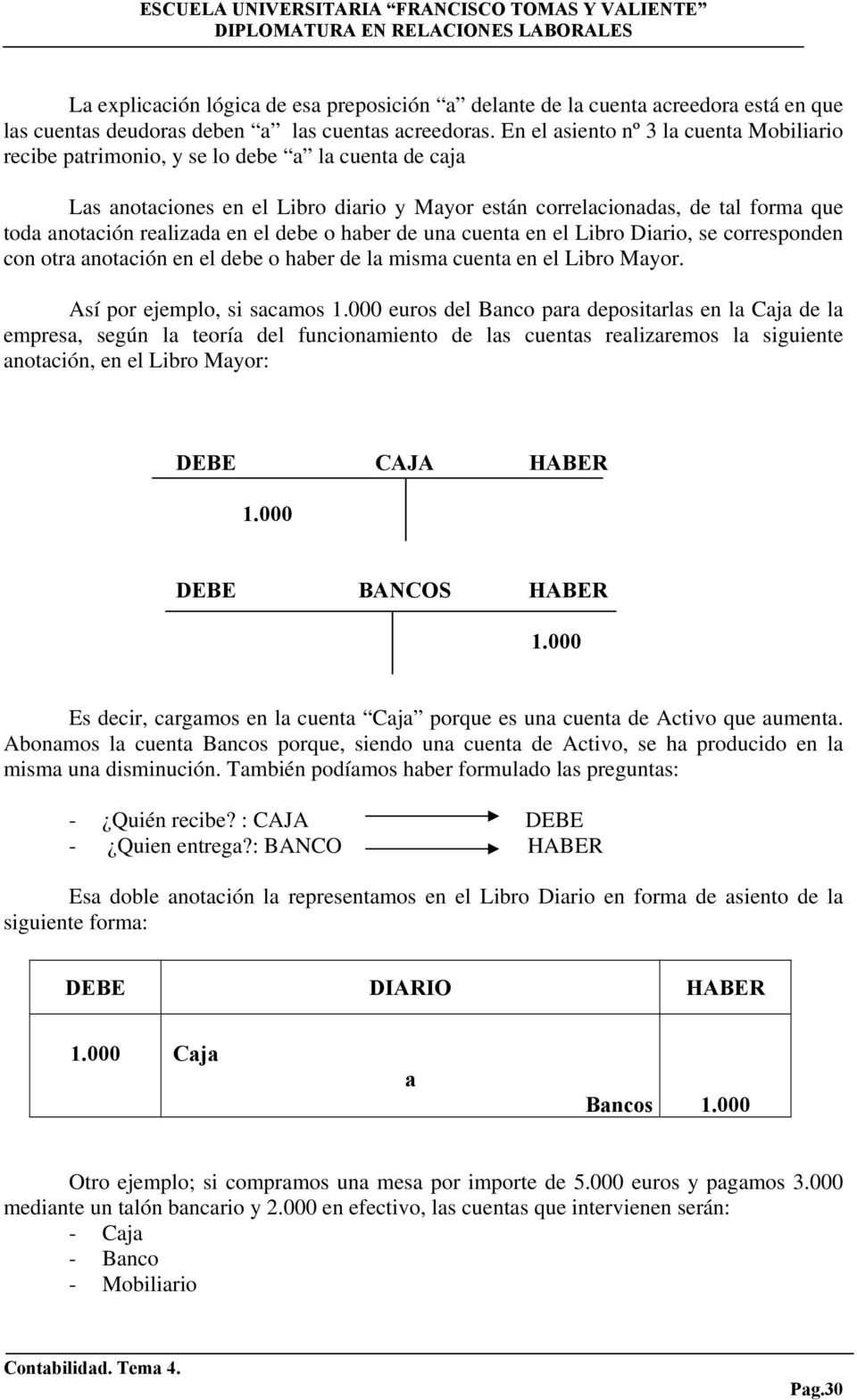

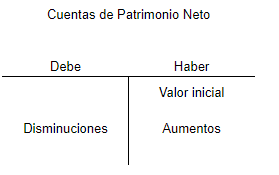

Cambia DEBE por APLICACIÓN, y HABER por ORIGEN, y todo tiene sentido En las cuentas de activo, cuando se incrementa el activo (cobro de facturas, compra de materis primas, etc) esto se contabiliza en el DEBE (APLICACIÓN de fondos que provienen de otra cuenta, donde se contabiliza en el HABER/ORIGEN). Así mismo, las cuentas cuyo saldo se acumula en la columna HABER, se denominan cuentas de naturaleza crédito y son las que representan una. Las demás cuentas, que no son de activo ni de resultados negativos, funcionan de manera inversa, es decir que suman por el haber y restan por el debe Una forma más intuitiva de entenderlo es en base a la terminología contable Cuando nos referíamos a la partida doble hablábamos de que la suma de los créditos debe ser igual a la suma de los débitos De eso se trata en este caso La terminología contable para el debe y haber, nos habla de aplicación y origen Aplicación/debe y.

En cualquier asiento contable, una anotación en el Haber de una cuenta supone que debemos tener una anotación en el Debe de otra cuenta Esto es lo que se conoce como "Partida Doble" y es un principio básico en contabilidad En ocasiones, dudamos de donde tenemos que registrar un apunte, si en el Debe o en el Haber del asiento. Solicita información 04 Movimientos del debe y del haber Supuesto 1 de la carpeta, donde se muestran algunos ejercicios de contabilidad y ejemplos de cómo se hacen los asientos contables, practicando con el debe y haber, moviendo las cuentas de activo y pasivo del balance, una vez tenemos claros los conceptos de activo, pasivo, debe y haber vistos en los vídeos anteriores. En otros países como España, por ejemplo, a las cuentas de débito y crédito también se les conoce como “debe” y “haber”, respectivamente Con “sistema de partida doble” nos referimos a un método contable, basado en la máxima de “no hay deudor sin acreedor”, o bien, al hecho económico entre dos partes.

Un saldo en el "debe" significa pérdida, mientras que un saldo en el "haber" representa beneficios En este caso, la empresa ha tenido unas pérdidas en este primer trimestre de ptas D) Balance Trasladamos todos los saldos de las cuentas de Activo y Pasivo al Balance. Disminuyen y se cancelan en el debe, por lo general su saldo es crédito Al grupo de cuentas de pasivo pertenecen obligaciones bancarias, prestaciones sociales por pagar, hipotecas por pagar, entre otras (encontradas en el plan único de cuentas). Un saldo en el "debe" significa pérdida, mientras que un saldo en el "haber" representa beneficios En este caso, la empresa ha tenido unas pérdidas en este primer trimestre de ptas D) Balance Trasladamos todos los saldos de las cuentas de Activo y Pasivo al Balance.

Debe y Haber en 7 preguntas esenciales y un truco genial Cuando termines con este artículo el debe y el haber, o el cargo y el abono, no tendrán secretos para ti Aprender a hacer asientos contables Las cuentas contables por si solas no sirven para nada, su única utilidad es hacer asientos con ellas. Es por esto que cada operación se anota dos veces, al “debe” de una cuenta y al “haber” de otra, y ambos valores han de estar en “equilibrio” La partida doble se encargaría de registrar los efectos de las operaciones comerciales en los diferentes elementos o cuentas del balance para que la ecuación siempre quede equilibrada. Generalmente, la dificultad de aprender contabilidad radica en no entender la teoría general de las cuentas, o lo que es lo mismo, cuándo contabilizar un valor en el debe y cuándo en el haber.

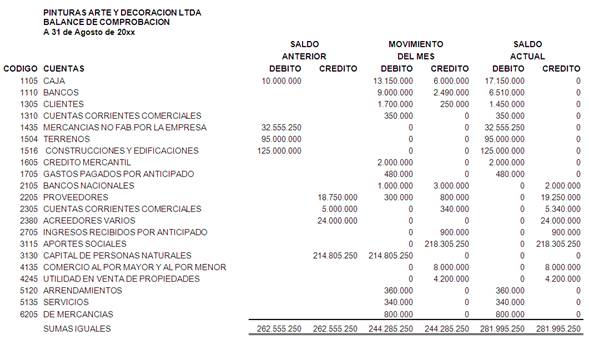

Faltante de efectivo en Arqueo de Caja Una buena práctica de caja chica es realizar arqueos periódicos y sorpresivos, para comprobar la exactitud del efectivo que debe haber El arqueo consiste en al total del fondo fijo se le resta los vales pagados no reembolsados, así como los anticipos pendientes de liquidar y sabremos la cantidad de efectivo que debe haber. Balance de comprobación de sumas y saldos El balance de comprobación de sumas y saldos es una herramienta contable que nos permite conciliar el libro Mayor con la estructura económica y financiera de la empresa Se debe realizar trimestralmente, aunque también puede hacerse mensualmente. Las cuentas cuyo valor residual o saldo se acumula en la columna del DEBE, se conocen como cuentas de naturaleza débito, siendo estas todas las que representan un recurso o un egreso para la empresa;.

En esta página se explica como funciona una cuenta (debe y haber) y varios ejemplos que ayudan a facilitar el entendimiento al lectorEs un manual de ayuda para que los usuarios iniciados en el mundo de la contabilidad entiendan de una forma clara y sencilla toda la materia de este campo. Cuentas de pasivo, patrimonio neto y resultados positivos Suman por el haber y restan por el debe Para comprender bien lo anterior es muy importante conocer primero la clasificación de cuentas contables, explicada en una sección anterior Ejemplo de asiento en Debe y Haber Hacemos una venta a un cliente por $ 00 que cobramos en efectivo. La cuenta de "clientes" es una cuenta del Activo, donde se recogen las deudas que tienen los clientes con la empresa como consecuencia de ventas que ésta les ha realizado y que ellos aún no han pagado La cuenta de "proveedores" es una cuenta del Pasivo, donde se contabilizan las deudas que la empresa tiene con sus proveedores por compras que ha realizado y que todavía no ha pagado.

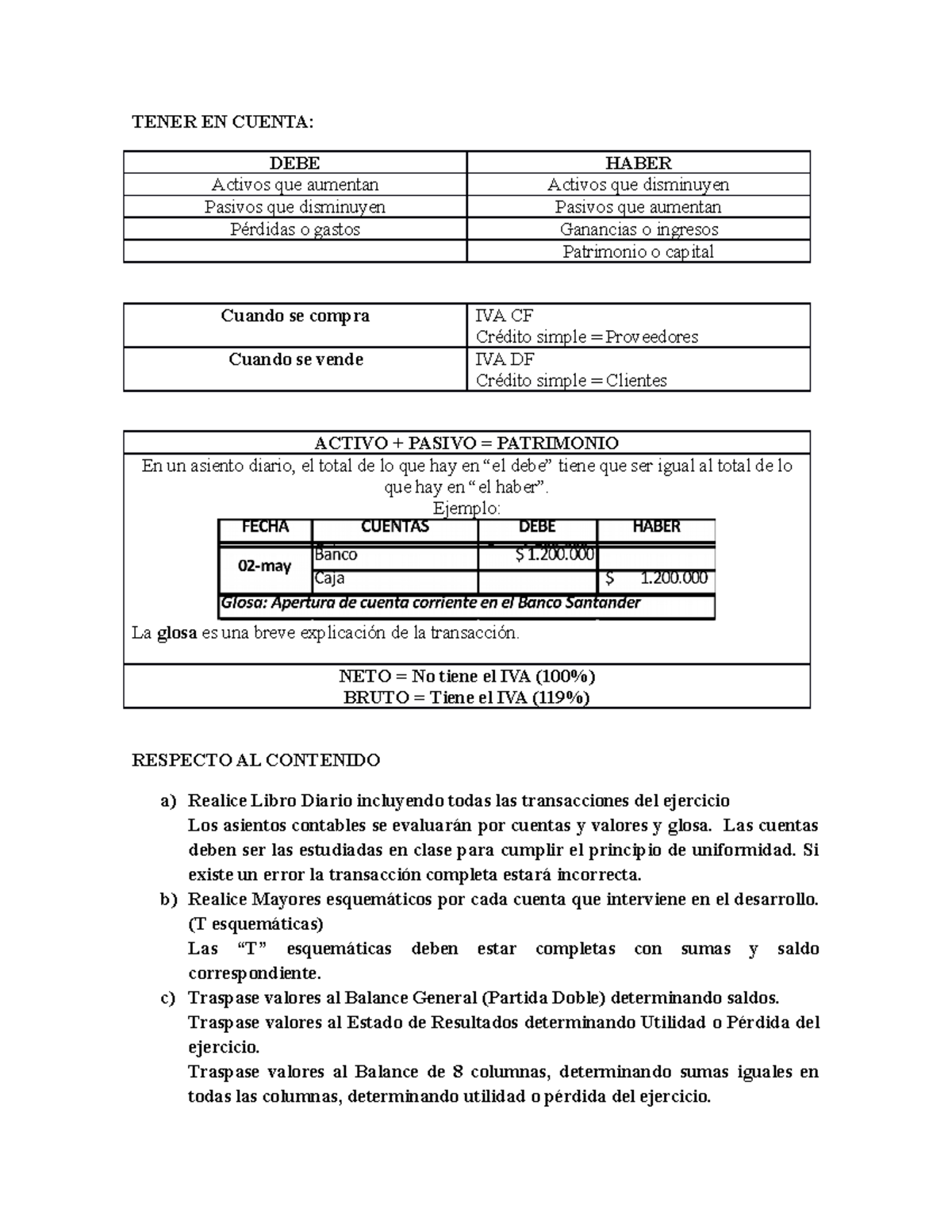

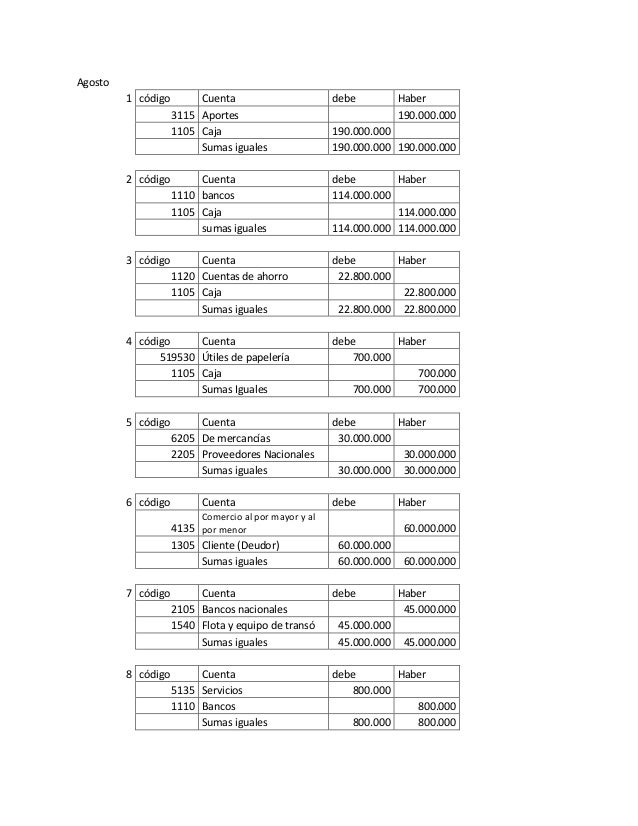

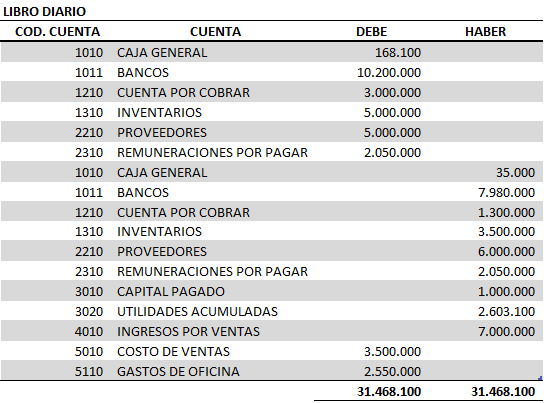

Son aquellos en los que sólo intervienen dos cuentas contables una en el debe y otra en el haber Asientos contables compuestos Son aquellos en los que intervienen más de una cuenta contable en el debe, en el haber o en ambos Ejemplos Ejemplo de asiento contable simple El banco me cobra 300 euros de comisiones bancarias. Así mismo, las cuentas cuyo saldo se acumula en la columna HABER, se denominan cuentas de naturaleza crédito y son las que representan una. Que primero estén ordenadas las cuentas del Debe y después debajo las del Haber Que se cumpla la partida doble, es decir la suma del Debe y el Haber sean iguales Que no falte la leyenda que indique que documento comercial avala dicho asiento Ejemplo 2 Variación patrimonial permutativa P PEl día 04/02/.

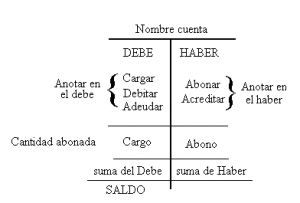

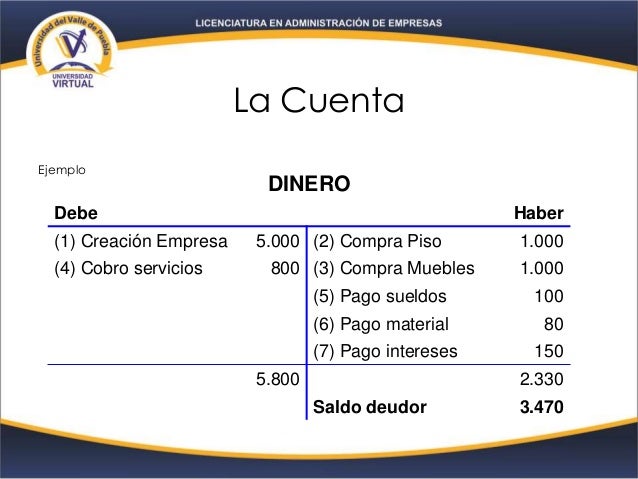

La cuenta T es una ayuda visual que se usa en contabilidad para representar una cuenta del libro mayor En otras palabras, es una ayuda gráfica simple y didáctica para representar las transacciones en una o varias cuentas, pues contiene los elementos más básicos de una cuenta manteniendo desde luego el principio de partida doble. Las cuentas actúan como el elemento de mayor detalle con el que podemos trabajar en contabilidad El debe y haber registran los movimientos de cada cuenta, según si son cuentas de activo (bienes y derechos) o de pasivo (obligaciones y deudas) En contabilidad cada cuenta se identifica mediante un número Cada componente que origine algún apunte contable, en el debe o el haber, debe tener. Balance de comprobación de sumas y saldos El balance de comprobación de sumas y saldos es una herramienta contable que nos permite conciliar el libro Mayor con la estructura económica y financiera de la empresa Se debe realizar trimestralmente, aunque también puede hacerse mensualmente.

El abono y cargo en contabilidad, es esencial en una empresa ya que maneja las transacciones económicas de la mismaEl incremento o la disminución de las cuentas plasmadas en el debe y el haber, se designan como cargo y abono En este artícuo veremos esto y mas sobre el abono y cargo. Ciertamente, el cargo y el abono en cuenta, no se puede dar de una forma arbitraria, ya que, se rigen por el plan general contablePor ello, debes conocer la forma en la que se lleva la contabilidad por medio de asientos contablesUn asiento contable siempre constará de dos partes, el Debe y el Haber. Faltante de efectivo en Arqueo de Caja Una buena práctica de caja chica es realizar arqueos periódicos y sorpresivos, para comprobar la exactitud del efectivo que debe haber El arqueo consiste en al total del fondo fijo se le resta los vales pagados no reembolsados, así como los anticipos pendientes de liquidar y sabremos la cantidad de efectivo que debe haber.

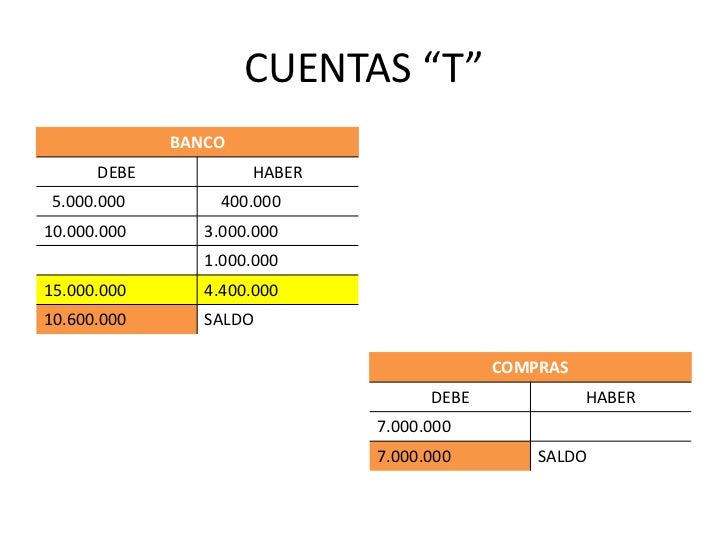

Las cuentas contables Las cuentas son el elemento básico de la contabilidad y detallan el patrimonio y los movimientos contables de una organización (tales como activos, pasivos, cobros, pagos, deudas, créditos) En una empresa no existe una sola cuenta sino que hay varias, tantas como elementos de la empresa se analicen (clientes, bancos, deudas a pagar, ganancias, pérdidas, etc). Siguiendo las cuentas de saldo acreedor es cuando él debe es menor que el haber, estas serán cuentas del pasivo y cuentas de ingreso, un ejemplo es la cuenta de proveedor, acreedores diversos y las de ingresos son las de ventas, ingresos financieros, etc. En el Mayor todas las cuentas presentarán saldo cero y se cerrarán Cerrar una cuenta consiste en sumar, a la misma altura, su Debe y Haber, que mostrarán los mismos importes A modo de ejemplo, veamos el cierre de la cuenta «Local» No obstante, es aconsejable que el lector lo verifique con las restantes cuentas.

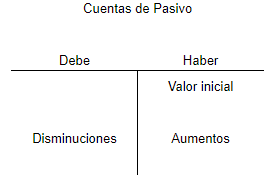

Una cuenta tiene saldo acreedor cuando el debe es menor que el haber Debe < Haber Siempre están en negativo Las cuentas de pasivo, de patrimonio neto y los ingresos tienen saldo acreedor, ya que sus valores iniciales y aumentos se contabilizan en el Haber, mientras que las disminuciones se representan en el Debe. Hojas entrada/salidas y debe/haber gratis en hoja de excel la cual puedo modificar ya que se encuentra sin contraseñas (por ejemplo los ingresos de una cuenta bancaria, por ejemplo la nómina, intereses bancarios, etc) Salida (lo gastos de la cuenta bancaria, por ejemplo pago recibo luz, recibo coche, etc) Marlan says 8 enero 18. La cuenta de costos y ventas de mercancías en consignación será la cuenta donde se registren todas las operaciones derivadas de las mercancías en consignación como costos, gastos y ventas Empresa Compañía Orizaba, SA Póliza de diario CUENTA SUB CTA PARCIAL DEBE HABER 4021 5, 1051 000 6, 01 6, SUMA 6,380.

Asiento Contable Dentro del plan contable el costo de venta se encuentra en la cuenta 69 y su definición es 69 Costo de Ventas Agrupa las subcuentas que acumulan el costo de los bienes y/o servicios inherentes al giro del negocio, transferidos a título oneroso Ejemplos La empresa “Telas De Forex SRL” ha vendido camisas por una valor de S/ , más IGV. Que es una cuenta T y cómo se usa en la contabilidad?. Si Debe = Haber → Saldo cero Ejemplos 1) Anota todos los movimientos que afectan a la cuenta de “Bancos” y calcula el saldo A principio de año tenemos 150€ en el banco El 7 de enero ingresamos 30€ El 10 de enero sacamos 50€ El 15 de enero sacamos 60€ El 28 de enero ingresamos € (572) Debe Banco Haber 150 50 30 60.

En el Mayor todas las cuentas presentarán saldo cero y se cerrarán Cerrar una cuenta consiste en sumar, a la misma altura, su Debe y Haber, que mostrarán los mismos importes A modo de ejemplo, veamos el cierre de la cuenta «Local» No obstante, es aconsejable que el lector lo verifique con las restantes cuentas. Así mismo, las cuentas cuyo saldo se acumula en la columna HABER, se denominan cuentas de naturaleza crédito y son las que representan una. Si Debe = Haber → Saldo cero Ejemplos 1) Anota todos los movimientos que afectan a la cuenta de “Bancos” y calcula el saldo A principio de año tenemos 150€ en el banco El 7 de enero ingresamos 30€ El 10 de enero sacamos 50€ El 15 de enero sacamos 60€ El 28 de enero ingresamos € (572) Debe Banco Haber 150 50 30 60.

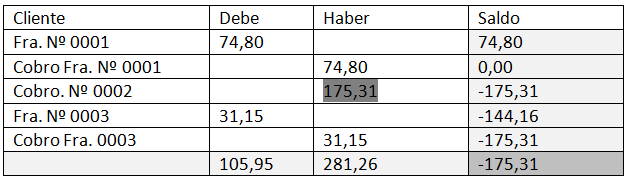

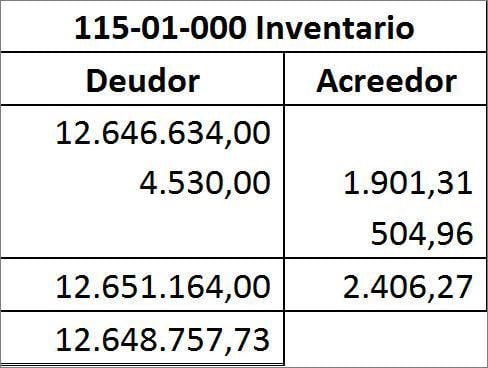

Las cuentas cuyo valor residual o saldo se acumula en la columna del DEBE, se conocen como cuentas de naturaleza débito, siendo estas todas las que representan un recurso o un egreso para la empresa;. Todas y cada una de las cuentas de contabilidad están formadas por dos términos indispensables el debe y el haberTanto uno como otro nos sirve para establecer los registros de una empresa, es decir, registrar las cantidades referentes a las transacciones realizadas en esta última. Cuando el importe del debe es superior al del haber, se dice que la cuenta contable tiene un saldo deudor Pondremos un ejemplo ilustrativo la cuenta contable (600) Compra de mercaderías, tiene varios registros en distintos asientos contables Existen anotaciones por importe de 100, 300 y 250 en el debe, y una anotación por importe de 50 en.

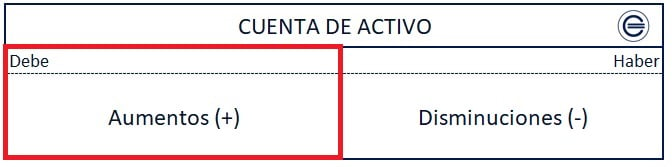

APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGAS DE PERSONAL 1 DEBE HABER 4 DEBE HABER ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL VACACIONES Transferencia a costos y gastos 5 POR el monto bruto de las remuneraciones y participaciones al directorio 6 DEBE HABER ASIENTO DE DESTINO DE LAS CARGAS. La diferencia entre el debe y el haber de esta cuenta es de 650 €, por lo tanto, tiene que aparecer en el saldo deudor porque existe más saldo en el Debe y las cuentas del Debe son cuentas deudorasSi al saldo deudor se le resta el saldo acreedor dará una diferencia que es la que falta de saldar al debe;. Si son Cuentas de Activo, se anotan en el Debe el saldo inicial de la cuenta y todas las operaciones que supongan un incremento de valor de dichas cuentas En el Haber se anotarán las operaciones que supongan una disminución de valor de las cuentas de activo Si son Cuentas de Pasivo, se anotan en el Haber el saldo inicial de la cuenta y.

Las cuentas cuyo valor residual o saldo se acumula en la columna del DEBE, se conocen como cuentas de naturaleza débito, siendo estas todas las que representan un recurso o un egreso para la empresa;. Cuenta de activo que recoge el coste de adquisición de estos elementos en su debe y en el haber las amortizaciones efectuadas sobre el mismo Es cuando se llega a la conclusión de que algunas facturas son incobrables, por ejemplo cuentas por cobrar a clientes que pueden llegar a ser incobrables. Supuesto 1 de la carpeta, donde se muestran algunos ejercicios de contabilidad y ejemplos de cómo se hacen los asientos contables, practicando con el debe y haber, moviendo las cuentas de activo y pasivo del balance, una vez tenemos claros los conceptos de activo, pasivo, debe y haber vistos en los vídeos anteriores.

Debe y Haber en 7 preguntas esenciales y un truco genial Cuando termines con este artículo el debe y el haber, o el cargo y el abono, no tendrán secretos para ti Aprender a hacer asientos contables Las cuentas contables por si solas no sirven para nada, su única utilidad es hacer asientos con ellas. Se establece técnicamente que una cuenta tiene saldo deudor, cuando la sumatoria de valores expresados en cantidades de la columna Debe es mayor a la columna Haber Es decir el saldo deudor es equivalente al Debe menos el Haber Demostración.

Como Hacer Asientos Contables En El Libro Diario Correctamente 8 Ejemplos Paso A Paso Ensamble De Ideas

7 Curso Basico De Contabilidad Ejercicios Contables En Cuenta T 7 Descarga Archivo Youtube

Ejercicios De Contabilidad Para Practicar Con El Cargo Y El Abono Servicios Economia Contabilidad

Guia De Ayudantia Contabilizacion Studocu

Contabilidad Financiera Ppt Descargar

Taller De Contabilidad

Clase 2 L La Partida Doble

Cuenta Contable Registrar Cronologicame Operaciones Debe Haber Estan Sujetos A Reglas Del Movimiento De Cuentas Pdf Descargar Libre

Las Cuentas Partes De Una Cuenta Ejemplos De Cuentas El Ciclo Contable

Ejemplos De Debe Y Haber Contabilidad Coleccion De Ejemplo

3 9 Impuestos

Debe Y Haber Contabilidad Casos Practicos

Hoja De Trabajo Fundamentos Basicos Steemit

Debe Y Haber De Las Cuentas Teoria De Cuentas Contabilidad Basica Solocontabilidad Com

Www Ipn Mx Assets Files Cecyt13 Docs Estudiantes Ute U1 C15 Pdf

Nanopdf Com Download Tipos De Cuentas 1 Cuentas Patrimoniales Registran Las Pdf

Principios De Contabilidad

Doc Cuentas Contables Erik Mandujano Academia Edu

Contabilidad Y Legislacion Las Cuentas

Diferencias Entre Contabilidad Debe Y Haber Backstage

Cuestionario Fundamentos De Contabilidad Docsity

Balance De Comprobacion Que Es Definicion Y Concepto Economipedia

Cuenta Equipo De Transporte O Equipo De Reparto Contabilidad Definicion Cargo Y Abono Celeberrima Com

Que Es El Debe Y El Haber En Contabilidad Ejemplos Coleccion De Ejemplo

Debe Y Haber Contabilidad Casos Practicos

Anade El Saldo Inicial De Tus Cuentas Contables Asiento De Apertura Holded

Asientos Contables I Libro Diario Y Libro Mayor Ppt Descargar

Configuracion Y Enlaces Contables

Funcionamiento De Una Cuenta I Guia De Contabilidad Para Torpes Plan General Contable

Asiento De Apertura Contable Del Ejercicio Plan General Contable

Que Es Saldo Acreedor En Contabilidad Glosario Billin

Asientos Contables Ejemplos Y Ejercicios Resueltos

Mayorizacion

Que Es El Libro Mayor En Contabilidad Todo Lo Imporante

Debe Y Haber En Contabilidad Teoria Del Cargo Y Abono

La Partida Doble O Anfisografia Ppt Video Online Descargar

El Debe Y El Haber T Contable En Taringa

Saldo Debito Y Credito Ejemplos Dinero Rapido Castellon

Que Son Las Cuentas Concepto Tipos Representacion Y Terminologia Youtube

El Debe Y El Haber Cuenta Actual Balance De Pagos

Contabilidad Basica Pagina 3 Monografias Com

Asientos Contables De Gub Docsity

Asientos De Cierre Ejemplo Contabilidad Basica Www Solocontabilidad Com Contabilidad De Costos Contabilidad Estados Financieros

Calameo Paginas 66 67 Y 68

4 1 La Cuenta Como Instrumento De Representacion Contable Pdf Descargar Libre

Debe Y Haber Fundamentos De Contabilidad Ionos

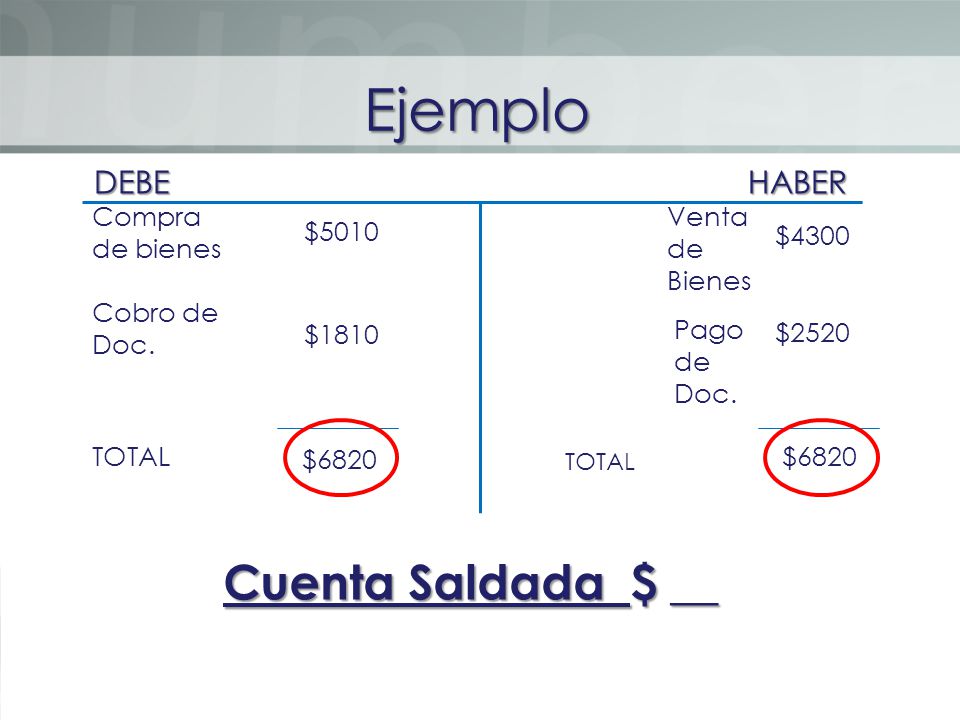

Ejemplo De Cuenta Saldada O Cerrada Cuenta Saldada En Contabilidad

Clasificacion De Cuentas Manual Y Plan De Cuenta Balance De Sumas Y Saldos Studocu

4 Ejemplos De Asientos Contables Y Libro Diario Con Debe Y Haber Ejercicios Con Cuentas T Youtube

Pin En Piac

Ejemplos De Las Partes Contabilidad Economia General

Campus Sise Com Pe Material 635ea404dab Clase 05 Pdf

Que Es El Debe Definicion Diccionario De Billomat

Institucion Educativa Colegio Nuestra Senora Del Rosario Resolucion Nov 30 De 11 Codigo Dane Nit Pdf Free Download

Contabilidad Financiera Que Es Definicion Y Concepto Economipedia

Debe Y Haber Contabilidad Casos Practicos

Cuentas Contables Y Su Naturaleza Registralo En Tu Negocio Blog

Debe Y Haber En Asientos Contables Ejemplos Y Ejercicios

Que Es Debe Y Haber Ejemplos Coleccion De Ejemplo

Ejercicios De Contabilidad Resueltos Sobre Los Asientos Contables Compuestos Docsity

Cuenta Depositos En Garantia Contabilidad Definicion Cargo Y Abono Celeberrima Com

04 Movimientos Del Debe Y Del Haber Cef Masters Cursos Oposiciones Y Libros

Debe Y Haber De Las Cuentas Teoria De Cuentas Contabilidad Basica Solocontabilidad Com

La Partida Doble

Debe Y Haber Contabilidad Casos Practicos

Debe Y Haber De Las Cuentas Teoria De Cuentas Contabilidad Basica Solocontabilidad Com

Ejemplos Contabilidad

Calameo Libros Contables

Ejemplos Contabilidad

Cuenta Documentos Por Cobrar Contabilidad Definicion Cargo Y Abono Celeberrima Com

Ejemplos Contabilidad

Ejemplos De Debe Y Haber En Contabilidad Coleccion De Ejemplo

Libro Mayor De Contabilidad Con Ejemplo Real Gesfiser Ibr

Introduccion A La Contabilidad La Cuenta Debe Haber Youtube

Contabilidad Financiera P3

Que Es El Debe Y El Haber Ejemplos Coleccion De Ejemplo

Anade El Saldo Inicial De Tus Cuentas Contables Asiento De Apertura Holded

Ayudapedia Item Site

Cargo Contabilidad Que Es Definicion Y Concepto Economipedia

Debe Y Haber Contabilidad Casos Practicos

Debe Y Haber En Contabilidad Contabilidad Contaduria Y Finanzas Contabilidad De Costos

Cuentas Lm 1 2

El Plan De Cuentas Todo Lo Que Necesitas Saber Soluciones Contables

Que Es La Balanza De Comprobacion

3 9 Impuestos

Calameo 2 1 Las Cuentas Conceptos Basicos

Diferencia Debe Y Haber Contabilidad Negocios

5 Consejos Para Cuadrar Balance De Comprobacion

Las Cuentas Ppt Video Online Descargar

Cuenta Deudores Diversos Contabilidad Definicion Cargo Y Abono Celeberrima Com

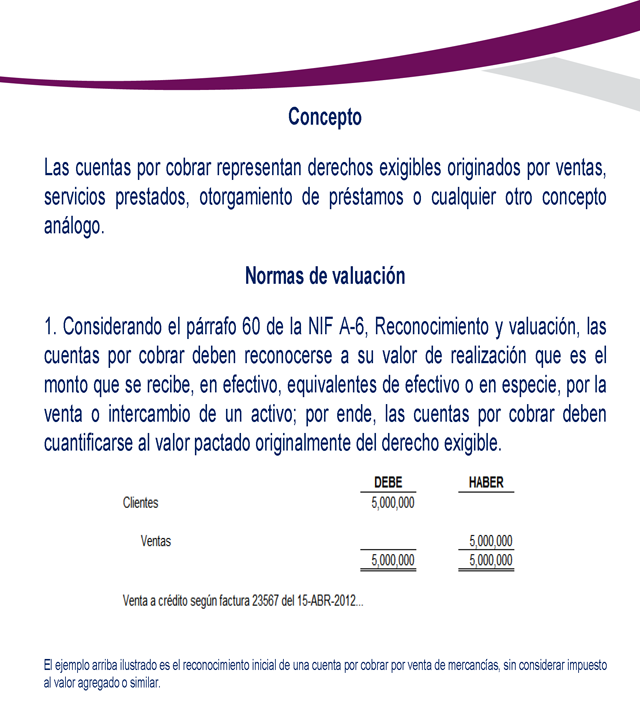

Norma De Informacion Financiera C 3 Cuentas Por Cobrar Monografias Com

Debe Y Haber Contabilidad Casos Practicos

Asientos De Ajuste Ejemplo Contabilidad Basica Contabilidad De Costos Contabilidad Estados Financieros

Que Es El Libro Mayor De Contabilidad